Vooral in de sectoren waar de bedrijven beschikken over weinig – eigen – grond komt het regelmatig voor dat de verhouding tussen stikstof en fosfaat in de mestproductie hoger is dan de verhouding tussen stikstof en fosfaat in de afvoer van de geproduceerde mest. Dit betekent dat structureel geen volledige verantwoording van de stikstof kan worden gerealiseerd. Deze omstandigheid wordt het aangeduid met de term stikstofgat.

Om voor dit zogenoemde stikstofgat te corrigeren, werd, op basis van een toezegging van de toenmalige minister Veerman, voor bedrijven met staldieren een extra correctie geïntroduceerd die is gebaseerd op de verhouding tussen stikstof en fosfaat in de productie van de mest en de geproduceerde hoeveelheid fosfaat. Deze correctie en de daaruit volgende werkwijze was zowel in de praktijk als bij RVO algemeen geaccepteerd.

Om voor dit zogenoemde stikstofgat te corrigeren, werd, op basis van een toezegging van de toenmalige minister Veerman, voor bedrijven met staldieren een extra correctie geïntroduceerd die is gebaseerd op de verhouding tussen stikstof en fosfaat in de productie van de mest en de geproduceerde hoeveelheid fosfaat. Deze correctie en de daaruit volgende werkwijze was zowel in de praktijk als bij RVO algemeen geaccepteerd.

Maar zoals op deze site al eerder is besproken, is deze correctie beperkt (alleen voor staldieren) en niet juridisch verankerd in de Meststoffenwet of de onderliggende regelingen. Dit betekent dat de toekenning van een dergelijke correctie ter beoordeling is van RVO (het is geen recht). Dit geeft in de praktijk soms wat knelpunten en vraagt in een aantal gevallen om wat extra onderbouwing.

Sinds de komst van de verwerkingsplicht wordt op dezelfde groep bedrijven (staldieren met relatief weinig grond) meer mest gescheiden. Daarbij wordt de dikke fractie afgevoerd en wordt getracht zoveel mogelijk van de dunne fractie te plaatsen op de eigen grond. Daarbij is stikstof dan de beperkende factor. Er moet dus op worden gelet dat er niet teveel stikstof wordt toegediend op de eigen grond.

Voor de berekening van de correctie van het stikstofgat is van belang dat de verhouding tussen stikstof en fosfaat in de afgevoerde mest verder afneemt. Zou de correctie volgens de Veerman-methode worden toegepast dan wordt de stikstof die in de dunne fractie terecht is gekomen als het ware ingerekend in de correctie. Dat is echter niet de bedoeling van deze correctie en in de praktijk zien we dan ook dat in dergelijke gevallen RVO de correctie niet meer toepast.

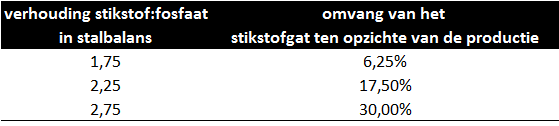

In dergelijke gevallen moet op basis van alternatieve cijfers worden onderbouwd dat toch sprake is van een stikstofgat en de omvang van dit stikstofgat kan worden onderbouwd. Een goede methode daarvoor is dit te onderbouwen op basis van de verhouding tussen stikstof en fosfaat in het resultaat van de stalbalans. Naar blijkt is de omvang van het stikstofgat gerelateerd aan de verhouding tussen stikstof en fosfaat in de stalbalans. Een voorbeeld hiervan is gegeven in de Tabel hiernaast die is opgesteld op basis van de gegevens van een groot aantal vleesvarkensbedrijven.

In dergelijke gevallen moet op basis van alternatieve cijfers worden onderbouwd dat toch sprake is van een stikstofgat en de omvang van dit stikstofgat kan worden onderbouwd. Een goede methode daarvoor is dit te onderbouwen op basis van de verhouding tussen stikstof en fosfaat in het resultaat van de stalbalans. Naar blijkt is de omvang van het stikstofgat gerelateerd aan de verhouding tussen stikstof en fosfaat in de stalbalans. Een voorbeeld hiervan is gegeven in de Tabel hiernaast die is opgesteld op basis van de gegevens van een groot aantal vleesvarkensbedrijven.

Wat is de moraal van dit verhaal: De correctie voor het stikstofgat wordt niet zonder meer toegekend. Het simpelweg redeneren dat wanneer fosfaat is verantwoord, het met stikstof dan ook wel los zal lopen is dan ook wat kort door de bocht. Het niet-verantwoorde deel van de stikstof moet kunnen worden onderbouwd en die taak rust in eerste instantie op het betreffende veehouderijbedrijf. De andere kant van het verhaal is dat het bestaan van een stikstofgat algemeen is geaccepteerd en bij een goede onderbouwing een correctie hiervoor zeker mogelijk is.